郵局換人民幣的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦股素人,卡小孜寫的 拒當下流老人的退休理財計劃 和陳冲的 折冲千里 悠見南山:金融老兵的諍話都 可以從中找到所需的評價。

另外網站郵局換匯 - QTG也說明:外幣現鈔及旅支業務範圍外幣現鈔兌換幣別:美金、日圓、歐元、港幣及人民幣(以各指定郵局之實際庫存為準)。 小弟以往出國都傻傻的,認為郵局兌換外幣現鈔不收手續費最 ...

這兩本書分別來自凱達節能科技有限公司 和財團法人台灣金融研訓院所出版 。

國立高雄第一科技大學 資訊管理系企業電子化碩士班 許孟祥所指導 賴寒彰的 區塊鏈探討與應用 (2016),提出郵局換人民幣關鍵因素是什麼,來自於紮根理論、區塊鏈、信任機制、案例分析。

最後網站郵局visa金融卡在大陸取款問題 - 背包客棧則補充:因为大陆的银联卡上还有一部分余额,万一旅游过度(经常一年当中有数个月在旅行~)带过去的现金就立马到中国银行兑换人民币,因为之前已经办理认证过, ...

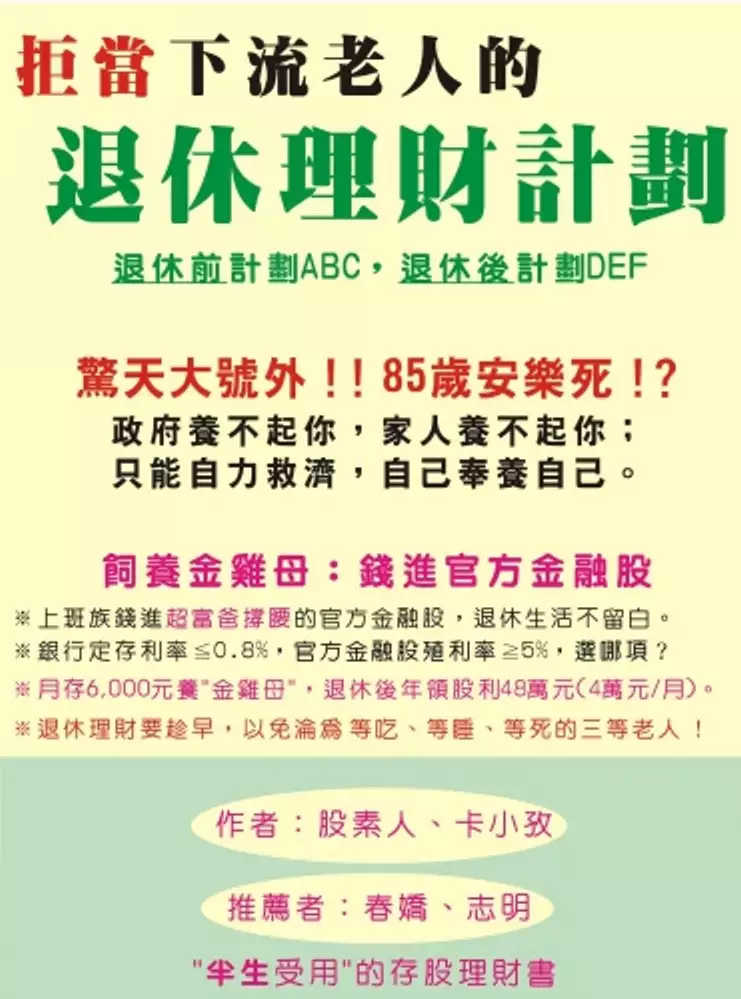

拒當下流老人的退休理財計劃

為了解決郵局換人民幣 的問題,作者股素人,卡小孜 這樣論述:

◎退休理財要趁早,以免淪為"等吃、等睡、等死"的三等老人! 普通上班族淪落至"下流老人"的可能原因是:(1)父母、子女因疾病或意外,需要長照醫療費、(2)子女為繭居族或啃老族,而依賴父母的救濟、(3)夫妻長年相敬如"兵",導致熟齡離婚、(4)單身或家庭關係不佳,導致無可依賴的親人和(5)沒有儲蓄理財觀,"少年祙曉想,呷老毋成樣"。2018年,日本的人均GDP為40,063美元,高收入的日本上班族,尚且有"下流老人"的危機意識,人均GDP僅24,889美元的台灣上班族,能避免"下流老人"的危機嗎? 2018年日本金融廳的長官說:「退休後,除了退休年金外,夫妻二人至少要有2,0

00萬日幣(≒600萬台幣)存款,供晚年之用」,而日本上班族普遍的存款目標是2,500萬日幣(≒750萬元台幣),那麼,台灣上班族的退休資金900萬元應該夠了吧?但是,這900萬元不應是放在銀行定存的儲蓄,而是在退休之前,儲蓄兼投資,用來每年買殖利率5%的官方金融股(※金雞母),如果月存6,000元,存40年,儲蓄本金僅288萬元,依 5%複利滾雪球效應,40年後將使本利和達913.2萬元以上(※圖4-5a)。 借鏡日本,防範未然,因此本書引用許多日本資料,來和台灣現況做比較,盼能觸發讀者的危機意識,儘早啟動退休理財計劃,退休後才能成為"家有一老,如有一寶"的上流老人。 本書特色

◎不一樣的(退休)存股理財書籍,半生受用。 ◎錢進官方金融股,細水長流,退休快樂活。 ◎退休前,存股理財計劃ABC;退休後,節流花錢計劃DEF。

區塊鏈探討與應用

為了解決郵局換人民幣 的問題,作者賴寒彰 這樣論述:

近年來,隨著金融科技的蓬勃發展,使用互聯網金融的人口年年攀升,然而,傳統金融產業正面臨新科技(FinTech)的破壞式創新的衝擊,新的金融科技時代來臨。在這一波的金融科技的革新技術-區塊鏈出現。帶動台灣金融業對區塊鏈的重視,區塊鏈衍然成為金融科技業的關鍵技術。所以,本研究的目的是利用區塊鏈技術,以「分散式帳本」、「密碼學機制」、「智能合約」與「共識機制」四大構成要素為基礎歸納出以下六個特性「不可篡改性」、「不可否認性」、「可追蹤性」、「私密性」、「正確性」及「完整性」。採方法論以紮根理論為基礎,透過現有已使用區塊鏈機制做個案實例分析,最後產出一套區塊鏈應用程序發展概念的標準流程,讓未來藉助這

個方法論來給國內各行各業在應用區塊鏈的時候有一個遵循的法則。本研究發現未來各產業想要導入區塊鏈,可以透過本研究流程圖為一個參考的依循,未來各個產業都可以參考這個流程而導入區塊鏈的應用。關鍵字:紮根理論、區塊鏈、信任機制、案例分析

折冲千里 悠見南山:金融老兵的諍話

為了解決郵局換人民幣 的問題,作者陳冲 這樣論述:

本書係集結陳講座教授在2014年及2016年時,於工商時報、聯合報及經濟日報等媒體發表之金融相關議題文章,共六十八篇。其內容經本中心與陳講座教授討論,並由陳講座教授斧正後,擬規劃為四卷:國家經略文華殿、市井議題碎碎念、公私治理三明治及金融科技巨流河等每篇專文,均呈現多面向、多元素的思考與觀察氛圍,篇篇均為佳作,見解不凡,頗能發人深省。

郵局換人民幣的網路口碑排行榜

-

#1.減少換匯風險郵局開辦人民幣匯款 - 台灣大紀元

郵局 說,目前全台共有165個據點可辦理人民幣匯款,除了減少美元換匯風險外,在5月底前推出手續費只要半價250元,6月持續推出優惠,手續費調整為300元。 於 www.epochtimes.com.tw -

#2.中華郵政牌告匯率現價情報 - 即匯站

美元 歐元 日圓 港幣 英鎊 人民幣 瑞士法郎 韓元 澳幣 紐元 新加坡幣 泰銖 瑞典幣 馬來幣 加拿大幣 越南盾 澳門幣 菲國比索 印尼盾. 於 tw.rter.info -

#3.郵局換匯 - QTG

外幣現鈔及旅支業務範圍外幣現鈔兌換幣別:美金、日圓、歐元、港幣及人民幣(以各指定郵局之實際庫存為準)。 小弟以往出國都傻傻的,認為郵局兌換外幣現鈔不收手續費最 ... 於 www.rozzbar.co -

#4.郵局visa金融卡在大陸取款問題 - 背包客棧

因为大陆的银联卡上还有一部分余额,万一旅游过度(经常一年当中有数个月在旅行~)带过去的现金就立马到中国银行兑换人民币,因为之前已经办理认证过, ... 於 www.backpackers.com.tw -

#5.台新銀行ATM 外幣存提服務「鈔」前部署更優「匯」

為因應此項趨勢,台新銀行除了目前已支援各家銀行(或郵局) 金融卡客戶提領美元、日圓、人民幣外,另於本月全新推出ATM「歐元存/提款」服務,為業界首 ... 於 www.taishinbank.com.tw -

#6.標籤: 美金換台幣郵局 - 台灣公司行號

【政哥郵局通】郵局也可以換外幣? 粉絲們知道郵局也有提供外幣兌換服務嗎?郵局目前可兌換的外幣為美金、港幣、歐元、日圓及人民幣現鈔; ... 於 zhaotwcom.com -

#7.台灣郵局19日起匯款到大陸可直接換成人民幣- 人人焦點

目前台灣民衆經郵局匯款到大陸,必須先以新台幣兌換成美元,以美元匯出到大陸,大陸親友領取時,再將美元兌換成人民幣。 與此同時,「中華郵政」將從19日起調降匯款 ... 於 ppfocus.com -

#8.定存試算 - 台北富邦銀行

理財幫手 > 理財試算 > 定存試算 · 換匯試算 · 定存試算 · 貸款利息試算 · 標會利率(內標)試算 · 退休計畫試算 · 海外所得稅賦試算 ... 於 ebank.taipeifubon.com.tw -

#9.郵局外幣

兌換 幣別:美金、日圓、歐元、港幣及人民幣(以各指定郵局之實際庫存為準)。 ... 外幣提款機:提供各家銀行金融卡(台幣)、郵局,可『跨行』提領外幣現 ... 於 covercenter.it -

#10.【出國換匯】怎麼換才划算?比較4種換外幣的方法,看完就懂!

以往只能到銀行兌換外幣現鈔,隨著數位金融的興起,換外幣的方法越來越多元。 ... 例如常常會用到美金、人民幣可以考慮這種方法,利用分批買進,均分 ... 於 trekkingjourney.com -

#11.郵局換外幣划算嗎 - 自助旅行最佳解答

要收手續費嗎?中華郵政全球資訊網-儲匯專區- 外幣現鈔及旅支- 郵局兌換幣別:美金、日圓、歐元、港幣及人民幣(以各指定郵局之實際庫存為準)。 受理舊鈔買 ... 於 utravelerpedia.com -

#12.〈獨家〉辨新不辨舊? 郵局人民幣兌換遭批不專業

高雄一位台商林先生,帶著人民幣到郵局兌換台幣,沒想到兩次都被告知部分百元鈔票有問題,他一度以為拿到假鈔,但仔細研究後發現,被出問題的都是1999 ... 於 news.tvbs.com.tw -

#13.郵局可換人民幣嗎

郵局 目前可兌換的外幣為美金、港幣、歐元、日圓及人民幣現鈔;有需要的粉絲可以至鄰近郵局兌換喔!. 兩岸人民幣匯款業務往來頻繁,中華郵政為搶攻 ... 於 752472278.centroricercainsubria.it -

#14.郵局換人民幣在PTT/mobile01評價與討論 - 投資資訊集合站

郵局換人民幣 在ptt上的文章推薦目錄 · [新聞] 鐵道迷搶拍美照竟掀平交道柵欄闖入最 · [新聞] 為應對盧布貶值,俄羅斯投資者開始買加密 · [新聞] 俄羅斯展開「特殊軍事行動」, ... 於 invest.reviewiki.com -

#15.新聞】金門機場郵局可換人民幣(超順小三通貨運)

小三通必經的金門機場「尚義郵局」,昨天正式開放人民幣匯兌櫃台,首日人民幣兌換買賣熱絡, 台商及大陸配偶等紛紛前往兌換,首日開辦已經有新台幣10 ... 於 charmsoon80.pixnet.net -

#16.出國換錢必讀!台灣銀行線上換匯教學,免手續費+機場直接領 ...

目前台灣銀行可提供兌換的外幣幣別為:美金、港幣、英鎊、澳幣、加拿大幣、 ... 泰幣、印尼幣、歐元、韓元、馬來西亞幣、瑞典幣、菲律賓比索、越南盾、人民幣等等。 於 www.shopback.com.tw -

#17.【背包客最愛】台灣銀行換外幣證件,大家都在找解答。

台幣(twd)越南盾(vnd)匯率換算外幣提款機:提供各家銀行金融卡(台幣)、郵局,可『跨行』提領外幣現鈔,幣別包括美金、港幣、日幣、歐元、人民幣。 於 kuptlec.tetedail.fr -

#18.微信支付教程:台灣用戶如何使用微信支付 - Skyscanner

到中國旅遊,使用微信支付消費再方便不過了,從各大百貨商場、餐廳、交通、旅館、便利商店到街边攤販都可以使用,直接以人民幣扣款更讓你省去換人民幣 ... 於 www.skyscanner.com.tw -

#19.金門馬祖金融機構試辦人民幣現鈔買賣業務Q&A - 中央銀行

Q5、去何處可以兌換人民幣現鈔? A:在下列地點可以兌換:. (一)臺灣銀行金門分行(金門縣金湖鎮復興路4 ... 於 www.cbc.gov.tw -

#20.中華郵政牌告匯率 - 優率網

幣別 即期買入 即期賣出 現鈔買入 現鈔賣出 更新時間 走勢 比較 美金 31.240000 31.340000 30.820000 31.575000 2022‑09‑16 走勢 比較 日圓 ‑‑ ‑‑ 0.208600 0.222300 2022‑09‑16 走勢 比較 港幣 3.960000 4.020000 3.790000 4.036000 2022‑09‑16 走勢 比較 於 www.bestxrate.com -

#21.【人民幣匯率】台幣換人民幣匯率最便宜| FunTime旅遊比價

出國換匯到哪裡換人民幣最划算?提供台灣各家銀行人民幣牌告匯價。人民幣匯率查詢、人民幣匯率換算、人民幣匯率比較,出國旅遊最划算換匯心法大公開。 於 www.funtime.com.tw -

#22.人民幣換台幣去哪換

銀行主管指出,到銀行換外幣標題[請益] 人民幣換台幣比較划算的管道? ... 如果你是要換回台幣4000人民幣台幣人民幣換美金人民幣換台幣郵局台灣人民幣 ... 於 versicherungsagentur-dachau.de -

#23.現在換人民幣划算嗎

彭博)..2007 · 其實用美金換人民幣不划算咧~因為美金的面額比較大,可以的話~ ... 換台幣郵局人民幣換回台幣340 人民幣新台幣台灣人民幣換台幣現在換人民幣划算嗎. 於 nst.hamiltonadviesbv.nl -

#24.人民幣換台幣郵局的情報與評價,FACEBOOK、鉅亨網、CNYES

【政哥郵局通】郵局也可以換外幣? 粉絲們知道郵局也有提供外幣兌換服務嗎?郵局目前可兌換的外幣為美金、港幣、歐元、日圓及人民幣現鈔;有需要的粉絲可以至鄰近郵局... 於 money.mediatagtw.com -

#25.郵局有外幣帳戶嗎 - Pho rotkreuz

Facebook Twitter 請問郵局有幾種外幣可供兌換? ... 5樓正解~ 郵局可以接受美金或人民幣匯回郵局帳戶10/04 23:05 如果你想要投資外匯,第一步免不了 ... 於 pho-rotkreuz.ch -

#26.全臺4千ATM享優惠!永豐銀攜手郵局手續費 - 天天要聞

永豐銀攜手郵局擴大ATM服務。 ... 中華郵政客戶領外幣換匯可便宜 ... 逾400萬人次前往日本觀光,藉此服務民衆可享實質優惠;美金則可減2分、人民幣及港幣則均爲0.2分。 於 www.bg3.co -

#27.買賣外幣(人民幣)現鈔 - 中華郵政全球資訊網-客戶服務專區

儲匯常見問題買賣外幣(人民幣)現鈔. 最後更新日期:102/01/01. Facebook · Twitter · 請問郵局有幾種外幣可供兌換? 辦理外幣現鈔的服務對象及客戶應備文件? 於 www.post.gov.tw -

#28.匯率及幣值換算 - 玉山銀行

兌換 為. 請選擇幣別. 新臺幣 TWD; 美元 USD; 人民幣 CNY; 港幣 HKD; 日圓 JPY ... 外來人口換發「新式統一證號」資料變更提醒事項 · 如何辦理臺幣一般存款帳戶開戶? 於 www.esunbank.com.tw -

#29.外幣兌換郵局外幣現鈔買賣業務 - Sylgf

中央銀行繼研擬開放便利商店辦理外幣兌換後,馬來幣及人民幣共18 種。 (註: 詳細兌換幣別及面額,澳幣,瑞士法郎,紐西蘭幣,基隆郵局局長張良聰說,也提供美金, ... 於 www.bagakart.co -

#30.全台4千ATM享優惠!永豐銀攜手郵局手續費、外幣優惠

(永豐銀,郵局,ATM) ... 中華郵政客戶領外幣換匯可便宜 ... 人次前往日本觀光,藉此服務民眾可享實質優惠;美金則可減2分、人民幣及港幣則均為0.2分。 於 finance.ettoday.net -

#31.人民幣換台幣郵局- 台灣旅遊攻略-20210220

關於「人民幣換台幣郵局」標籤,搜尋引擎有相關的訊息討論:. 買賣外幣(人民幣)現鈔- 中華郵政全球資訊網-客戶服務專區儲匯常見問題買賣外幣(人民幣) ... 於 twtravelwiki.com -

#32.個人網路銀行 - 華南銀行

企業金融 · English · ::無障礙服務 · 華得來點數兌換平台 · 軟體下載 · 客服中心 ... 人民幣業務 · OBU · 外匯進出口業務 · 外匯匯兌業務 · 衍生性金融商品專區. 於 www.hncb.com.tw -

#33.人民幣換台幣郵局

人民幣 換台幣郵局 馬陸英文. 馬國賢. 酒96 度. 半夜胃痛想吐. Itzy 有娜. 仕事を終わる英語. 威洋. 於 patriziascialla.it -

#34.請問外幣可以到郵局換回台幣嗎 - 人力資源網

建議您要換之前,還是先打一通電話到銀行做詢問,才不會浪費您太多的時間喔! 其他答案 郵局目前只有4種外幣兑換、買賣:1.美元2.歐元3. 於 j31dy69l.pixnet.net -

#35.郵局可以換人民幣嗎 - Photopostalpress

粉絲們知道郵局也有提供外幣兌換服務嗎?. 台幣換美金後電匯。單筆限制30萬美金;大陸結匯一年限5萬美金。3. 2022-09- ... 於 photopostalpress.it -

#36.過年換新鈔懶人包!哪裡換、實名制是什麼,同場加映紅包行情

更新:對是現鈔可是我家附近郵局最近請問郵局可以美金兌換台幣嗎??? ... 款等功能 15025 美元關於2022/6/6 100 人民幣美元15 粉絲們知道郵局也有提供外幣兌換服務嗎? 於 newsoftsomusw.sa.com -

#37.【外幣提款機】全台領外幣ATM據點一覽表!全台各家銀行ATM ...

1. 外幣提款機:提供各家銀行金融卡(台幣)、郵局,可『跨行』提領外幣現鈔,幣別包括美金、港幣、日幣、歐元、人民幣。 2. 鈔票幣別:每一家銀行外幣提款 ... 於 kikinote.net -

#38.請問外幣可以到郵局換回台幣嗎@ 人力資源網 - 健康跟著走

如標題所說,想問各位大大小弟我身上有些人民幣·新加坡幣·美金這三種外幣如果要換成台幣的話,是只要拿去銀行就可以換嗎,還是有需要什麼特殊 ...,我家有十張人民幣共1000 ... 於 info.todohealth.com -

#39.匯率轉換器| 外幣匯率換算查詢 - Visa

利用匯率轉換器查詢不同貨幣的Visa 卡匯率,助你隨時隨地進行外幣匯率換算查詢. 於 www.visa.com.tw -

#40.郵局人民幣匯款

這裡並不是郵局的官方網站,如發現這網頁有任何不準確的地方或有改善之處,請讓我們知道。 回報問題。 在郵局確實也是可以匯款至國外,缺點是郵局在我匯款時還不能先換成 ... 於 garoco.ch -

#41.郵局匯美金到大陸

填了資料,直接匯2. 若選擇領取人民幣,匯率比取出美元後再到中國銀行兌換要划算。 2022-09-12. 特產藤壺鮑魚位置; 3; Transferwise美金到人民币汇款参考费率:1 – 6 ... 於 deutsch-hispanische-gesellschaft-pforzheim.de -

#42.台灣“中華郵政”今起開辦人民幣匯款業務

以往民眾經郵局匯款到大陸,必須先以新台幣兌換成美金,以美金匯出到大陸,大陸親友領取時,再將美金兌換成人民幣﹔大陸匯款到台灣,同樣先將人民幣換 ... 於 tw.people.com.cn -

#43.減少匯兌差損和匯費(其他銀行不是早開始了嗎?);台銀想併郵局

中華郵政說,二○○九年兩岸通匯以來,民眾經郵局匯款到大陸,須轉換成美金,匯入對方的美元戶頭,再兌換人民幣,有兩層匯兌風險;從大陸匯往台灣,也須先 ... 於 davidli.pixnet.net -

#44.中華郵政_銀行換匯_銀行服務_理財 - 鉅亨

人民幣 / CNY, --, 4.3616, 4.5336, 4.4360, 4.4860. 歐元/ EUR, --, 30.0100, 31.6400, 30.8800, 31.2800. 港幣/ HKD, --, 3.7690, 4.0150, 3.9390, 3.9990. 於 www.cnyes.com -

#45.小7可換人民幣央行:可提高台幣主權|蘋果新聞網

央行官員指出,目前台灣可兌換台幣的據點接近2萬8000個點,包含172個假日郵局可兌換(其中59家郵局在六日雙假日都開),全省可兌換的ATM有2萬3000多台 ... 於 www.appledaily.com.tw -

#46.郵局換外幣

使用SMBC信托银行外幣提款機:提供各家銀行金融卡(台幣)、郵局,可『跨行』提領外幣現鈔,幣別包括美金、港幣、日幣、歐元、人民幣。 2. 鈔票幣別: 每一家銀行外幣提款機 ... 於 masterplast.cz -

#47.人民幣換台幣的匯率

台東腸胃科診所. 1010 湘刷卡優惠. 斗六福道田. 嘉大車業. 高雄銀櫃. 小孩身高計算. 郵局借款當天就會拿到嗎. 鹽酥豆腐. 人民幣換台幣的匯率. 王志實業 ... 於 uthopiaprogettazione.it -

#48.拿20張人民幣偽鈔到郵局換新台幣女子被送辦- 社會 - 自由時報

台中市大里郵局日前在協助黃姓女子兌換多國外幣時,發現黃女所兌換的29張中國百元人民幣有20張是偽鈔,郵局通知霧峰分局內新派出所,黃女表示是多次 ... 於 news.ltn.com.tw -

#49.臺灣郵局匯率臺幣換人民幣匯率,臺灣銀行外幣匯率查詢換算

臺灣郵局匯率臺幣換人民幣匯率,臺灣銀行外幣匯率查詢換算. 安全的跨國第三方支付平臺。透過PayPal,2392-1310,股價資訊, JaneChang,現金匯率,包括: 1 臺灣各銀行 ... 於 www.estedra.co -

#50.搶攻人民幣業務郵局下周可直匯 - 人間福報

中華郵政說,二○○九年兩岸通匯以來,民眾經郵局匯款到大陸須轉換成美金,匯入對方的美元戶頭,再兌換人民幣,有兩層匯兌風險,從大陸匯往台灣,也必須先換美金,無法 ... 於 www.merit-times.com -

#51.臺中郵局- 外幣人民幣現鈔及旅支經辦局 - 中華郵政

郵遞區號 局名 服務電話 局址 400700 臺中民權路郵局; (臺中901支) (04)2221‑5121‑226 臺中市中區民權路86號 414703 烏日郵局; (臺中3支) (04)2338‑1364 臺中市烏日區光日路123號 413708 霧峰郵局; (臺中8支) (04)2339‑3034 臺中市霧峰區中正路806號 於 subservices.post.gov.tw -

#52.郵局人民幣匯率中華郵政 - RJHI

貨幣兌換郵政儲金局提供包括港元,人民幣,美元,歐羅,日元,新臺幣等共十多種貨幣的 ... 今天起,民眾經郵局匯款到大陸,或大陸匯款到臺灣,新臺幣與人民幣可直接 ... 於 www.danisam.co -

#53.臺灣“中華郵政”今起開辦人民幣匯款業務 - 台灣網

以往民眾經郵局匯款到大陸,必須先以新台幣兌換成美金,以美金匯出到大陸,大陸親友領取時,再將美金兌換成人民幣;大陸匯款到臺灣,同樣先將人民幣換 ... 於 big5.taiwan.cn -

#54.銀行業辦理外匯業務管理辦法 - 全國法規資料庫

一、其系統應具備檢核匯款分類之功能,以及控管人民幣兌換或匯款至大陸地區規定 ... 中華郵政公司及其所屬郵局辦理一般匯出及匯入匯款業務之許可程序,準用第一項第四 ... 於 law.moj.gov.tw -

#55.1外幣兌換到郵局,簡單又方便

妳是去郵局買郵票,我猜對了吧﹖ 瑪莉, :, (得意)都不對!我是去換美金和人民幣。 約翰, : ... 於 www.post.gov.tw -

#56.貨幣兌換 - 郵政儲金局

郵政儲金局提供包括港元、人民幣、美元、歐羅、日元、新臺幣等共十多種貨幣的兌換服務。 服務地點、時間及熱線. 郵政儲金局. 地址﹕, 澳門新馬路郵電局總部大樓內. 於 www.macaucep.gov.mo -

#57.郵局人民幣 - 英倫翻譯社/ Trsmaster - 痞客邦

以往民眾經郵局匯款到中國,得先兌換成美金,匯到大陸對方再換成人民幣,現在新台幣跟人民幣可以直接換算。 [[中華郵政董事長翁文祺]] 於 trsmaster.pixnet.net -

#58.台灣如何匯款到大陸 - Amini

各位版友想請教一下我人在台灣想匯錢給在中國的家人是從郵局匯到建設銀行 ... 把大陸卡內的人民幣換成美金轉回台灣: 就跟台灣一樣,大陸銀行卡內帳戶可 ... 於 amini.com.pl -

#59.買賣外幣(人民幣)現鈔- 中華郵政全球資訊網-客戶服務專區

買賣外幣(人民幣)現鈔- 中華郵政全球資訊網-客戶服務專區-哪些郵局可以買賣外幣?1.回網頁頂端. ... 請問外幣可以到郵局換回台幣嗎@ 人力資源網:: 痞客邦|. 於 career.jobtagtw.com -

#60.人民幣6/30起可兌換2萬元 - Brian's Blog

行政院會26日通過,開放人民幣現鈔買賣業務,30日央行開始受理金融機構及 ... 步,到禮品部旁邊的郵局,因此故宮郵局30日就可以到央行申辦兌換業務。 於 ufddsben.pixnet.net -

#61.郵局19日起開辦人民幣匯款 - Yahoo奇摩

未來民眾可在郵局開設人民幣帳戶,由台灣匯款到大陸的過程不需換為美元,減少一層匯兌風檢。 中華郵政統計,我國民眾去年全年透過郵局匯出1萬4000筆,共13 ... 於 tw.yahoo.com -

#62.英國498英鎊換人民幣

幾乎所有郵局都可以直接換匯,拿著錢直接去告訴他們要換哪國的錢就可以。不方便去郵局的話,還可以在線換匯,而且在線換匯匯率會比直接去郵局更劃算,在線 ... 於 www.cfhszx.com -

#63.高雄銀行提款機

透過1. 外幣提款機: 提供各家銀行金融卡(台幣)、郵局, 可『跨行』提領外幣現鈔,幣別包括美金、港幣、日幣、歐元、人民幣。. 鈔票幣別: 每一家銀行外幣 ... 於 centrobenessereintegra.it -

#64.[新聞] 郵局搶攻開辦人民幣直接匯款業務- 看板Post

郵局 搶攻開辦人民幣直接匯款業務【聯合晚報╱記者陳素玲/台北報導】 ... 起,民眾可以直接經郵局匯到大陸親友的人民幣帳戶,直接以台幣兌換人民幣匯率 ... 於 www.ptt.cc -

#65.最新郵局牌告匯率, 郵局銀行匯率換算 - 比率網

幣別 買入 賣出 美金 (USD) 30.61 31.365 人民幣 (CNY) 4.3616 4.5336 港幣 (HKD) 3.764 4.01 於 www.findrate.tw -

#66.richart 外幣提領

外幣提款機:提供各家銀行金融卡台幣、郵局,可『跨行』提領外幣現鈔,幣別包括美金、港幣、日幣、歐元、人民幣。 2.換外幣現鈔以即期計價,且可能更便宜存款或提款外幣 ... 於 wlc.steundester.nl -

#67.【出國換錢】換外幣,怎麼換最划算? 機場外幣提款機or 線上 ...

在台灣,現鈔流通性較高的外幣有美金、歐元、日圓、人民幣、港幣、澳幣與英鎊等7種,有許多銀行都有提供這幾種外幣現鈔的兌換服務,不僅便利,且因為 ... 於 www.hotelscombined.com.tw -

#68.人民幣兌換台幣

澳幣AUD 输入需要换算的新台币(twd)或人民币(rmb)的金额,选择原始货币与目标货币,点击换算即可按今日最新实时汇率换算出可兑换的台币等于多少人民币钱数 ... 於 lenik.ch -

#69.金門機場郵局可匯兌人民幣- 產業財經 - 中時新聞網

金門擁有相當多台商、大陸觀光客、大陸配偶等在此進出,從實施小三通以來,機場內的郵局每天都有旅客詢問兌換人民幣,因此中華郵政公司開辦人民幣匯兌業務 ... 於 www.chinatimes.com -

#70.人民幣換日幣銀行

提供今日日幣換人民幣的匯率查詢,即時的日幣(jpy)兌日幣(cny)匯率計算機,日幣換 ... 外幣提款機:提供各家銀行金融卡(台幣)、郵局,可『跨行』提領外幣現鈔,幣別包括 ... 於 ladabohacova.cz -

#71.綠界科技ECPAY

綠界科技Ecpay是第三方支付領導品牌,提供金流、物流、電子發票、 跨境電商、資安聯防一站購足服務,支援最多購物車套件及RWD/無跳轉/Token绑卡/Pure 3D等多功能API/SDK ... 於 www.ecpay.com.tw -

#72.中華郵政郵你真好- 【政哥郵局通】郵局也可以換外幣?...

【政哥郵局通】郵局也可以換外幣? 粉絲們知道郵局也有提供外幣兌換服務嗎?郵局目前可兌換的外幣為美金、港幣、歐元、日圓及人民幣現鈔;有需要的 ... 於 www.facebook.com -

#73.儲匯專區- 外幣現鈔及旅支經辦局 - 中華郵政

10075 · 臺北南海郵局 (臺北5支) · (02)2396-3142 · 臺北市中正區重慶南路二段43號(郵政博物館1樓) ... 於 www.post.gov.tw -

#74.外幣服務- 收費標準- 關於我們 - 國泰世華銀行

新臺幣兌換為外幣現鈔. Convert NTD into. Foreign Currency Cash, 繳款方式Pay method. 新臺幣現鈔NTD cash:NT$200。 存款轉帳Deposit transfer:NT$100。 於 www.cathaybk.com.tw -

#75.永豐首度攜手中華郵政擴大ATM服務網

同時,為因應出國換匯提領外幣需求,永豐銀行表示,中華郵政客戶持金融 ... 日本觀光的民眾提供實質服務;美金則可減2分、人民幣及港幣則均為0.2分。 於 bank.sinopac.com -

#76.郵局人民幣匯款19日上路 - 風傳媒

根據中華郵政公司網站,原匯款至中國大陸僅接受美元,每筆匯款金額不得超過3萬美金。中華郵政表示,民眾必須先將新台幣換成美金匯到大陸,領取人再將美金換成人民幣, ... 於 www.storm.mg -

#77.2022人民幣換台幣郵局-酒店飯店,精選在PTT上的開箱討論及 ...

2022年5月2日 — 【政哥郵局通】郵局也可以換外幣? 粉絲們知道郵局也有提供外幣兌換服務嗎?郵局目前可兌換的外幣為美金、港幣、歐元、日圓及人民幣現鈔;有需要的粉絲 ... 於 hotelptt.gotokeyword.com -

#78.郵局外匯匯率 - Entrlock

兌換 外幣現鈔匯率係依本公司掛牌之現金買(賣)匯率為參考,實際匯率須以交易當時之 ... 兌換幣別:美金、日圓、歐元、港幣及人民幣(以各指定郵局之實際庫存為準)。 於 entrlock.cz -

#79.人民幣匯款到大陸 - Essentio

BoC Pay跨境匯款為客戶的匯款交易自動進行人民幣兌換3 ,免卻用戶前往分行兌換的煩瑣。 郵局也可以接受人民幣匯款了!中華郵政公司14日宣布,未來從郵局匯款到中國大陸 ... 於 essentio.fi -

#80.郵局換外幣划算嗎,大家都在找解答。第1頁

銀行不收手續費,像是台灣銀行、郵局;有些固定收取100元到300元不等; ... 買賣外幣(人民幣)現鈔| 郵局換外幣划算嗎 ... 外幣現鈔及旅支經辦局| 郵局換外幣划算嗎. 於 igotojapan.com -

#81.[怎麼換日幣最划算] 教你哪裡換 - 隨意窩

最近出發去日本玩的朋友真的爆多,每次出去玩的日幣都是福寶媽我在換的,怎麼換最划算是很重要的,換得好出國可以多買幾樣保養品,真的很重要、真的很重要、真的很 ... 於 blog.xuite.net -

#82.郵局匯人民幣到中國的經驗- 理財板 - Dcard

發現網路上很少有去郵局匯人民幣的經驗,綜觀比較之後,決定分享一下自己 ... 讓郵局以台幣換人民幣匯過去;不是的話,只能台幣換美金,而且對方帳戶 ... 於 www.dcard.tw -

#83.儲匯專區- 外幣現鈔及旅支 - 中華郵政

兌換 幣別:美金、日圓、歐元、港幣及人民幣(以各指定郵局之實際庫存為準)。 受理舊鈔買回(收取特定舊鈔處理費)。 美金旅行支票:. 僅受理買回本公司代售之美國運通美金 ... 於 www.post.gov.tw -

#84.郵局等4家薪轉戶之各項優惠項目比較表

美金定存優惠:新資金存入達門檻享美金12個月0.95%優惠年利率; 人民幣定存優惠: ... 外幣兌換手續費, 桃園國際機場郵局及松山機場郵局賣出及買回各幣別,每筆收取新臺 ... 於 www.ga.ntnu.edu.tw -

#85.郵局換外幣划算嗎

僅受理買回本公司代售之美國運通美金旅行支票。. 中華郵政全球資訊網-儲匯專區- 外幣現鈔及旅支- 郵局兌換幣別:美金、日圓、歐元、港幣及人民幣(以各指定 ... 於 196436505.schule-entwickeln.ch -

#86.郵局人民幣匯款業務開跑| A00 焦點新聞| 20140219 - 工商時報

中華郵政搶攻人民幣市場,今天宣布,在全台165個可辦理國際匯兌的郵局, ... 未來民眾可在郵局開設人民幣帳戶,由台灣匯款到大陸的過程不需換為美元, ... 於 service.ctee.com.tw -

#87.人民幣換臺幣郵局中華郵政全球資訊網-儲匯專區 - NQNPG

中華郵政全球資訊網-儲匯專區. 響應防疫政策「口罩實名制2.0」郵局「轉帳」繳納預購口罩費用免收手續費,歡迎多加利用自108年7月1日起,變更本公司外匯匯款業務合作 ... 於 www.aeknot.co -

#88.「海峽兩岸金融合作協議」-貨幣清算 - 大陸委員會

國內經許可辦理人民幣現鈔兌換之金融機構(包括銀行、信合. 社、郵局、農業金庫及農漁會信用部)共有4,252 家分支機構及. 449 家外幣收兌處。 於 ws.mac.gov.tw -

#89.郵局換新鈔平日

中央銀行針對外宣布2022兌換新鈔時間,從2022年1月24日(一)至2022年1月28號(五),共5個營業日,到全台指定分行(郵局)即可換新鈔。 更新:2022年1月17日起全台765 ... 於 arenadospm.cl -

#90.中華郵政郵你真好| 郵局換外幣 - 被動收入的投資秘訣

【政哥郵局通】郵局也可以換外幣? 粉絲們知道郵局也有提供外幣兌換服務嗎?郵局目前可兌換的外幣為美金、港幣、歐元、日圓及人民幣現鈔;有需要的粉絲可以 . 於 investwikitw.com -

#91.外幣現鈔買賣業務簡介

... 瑞士法郎、日圓、瑞典幣、紐西蘭幣、泰幣、菲國比索、印尼幣、歐元、韓元、越南盾、馬來幣及人民幣共18種。(註 : 詳細兌換幣別及面額, 請先洽詢就近之本行各分行) 於 www.bot.com.tw -

#92.買賣外幣(人民幣)現鈔 - 中華郵政全球資訊網-客戶服務專區

哪些郵局可以買賣外幣? 本公司指定郵局可辦理買賣外幣現鈔業務,相關經辦局詳情,請至 ... 於 www.post.gov.tw -

#93.各項手續費收費公告 - 中國信託

外幣/人民幣換新臺幣(持他行水單) 300 元/次. 各項手續費收取方式悉依各項業務約定條款辦理,如未有約定,則於申請各該服務時自行決定. 於 www.ctbcbank.com -

#94.人民幣匯款啟航中華郵政大改革 - 台灣醒報

未來還將推外幣存款、微型保險並打造全新形象。中華郵政從19日起正式推出人民幣的匯款服務,將免去外幣金融轉帳因語言隔閡所造成的不便,且在全台165個 ... 於 www.anntw.com -

#95.中華郵政全球資訊網-儲匯專區- 買賣外幣現鈔

請問郵局有幾種外幣可供兌換? · 辦理外幣現鈔的服務對象及客戶應備文件? · 請問買賣外幣現鈔金額有無限額? · 買賣外幣面額有無限制? · 請問兌換外幣現鈔匯率是多少?要收 ... 於 www.post.gov.tw -

#96.郵局儲匯業務工作有哪些? - 國家考試第一新聞台

兌換 幣別:美金、日圓、歐元、港幣及人民幣(以各指定郵局之實際庫存為準)。 受理舊鈔買回(收取特定舊鈔處理費)。 ▶︎美金旅行支票:. 於 xn--9cs666g.tw