銀行卡申請的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列地圖、推薦、景點和餐廳等資訊懶人包

銀行卡申請的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦YaleChen寫的 加速你的FIRE人生:打造致富體質,提早贏得財富自由 和曹兵強的 支付平臺架構:業務、規劃、設計與實現都 可以從中找到所需的評價。

另外網站電子付費 - e政府服務平臺營運中心網站也說明:全國性繳費(稅)服務作業申請表(帳戶及晶片金融卡服務) · 檔案格式-word. 53KB. 2016/03/17, 3-1.聯合信用卡處理中心特店表(信用卡服務).

這兩本書分別來自方智 和電子工業所出版 。

開南大學 人文社會學院法律碩士在職專班 黃鼎佑所指導 曾福祥的 我國推動數位身分識別證(eID)合憲性之研究 (2019),提出銀行卡申請關鍵因素是什麼,來自於數位身分識別證、資訊自決、基本權、隱私權、合憲性。

而第二篇論文國立臺北大學 法律學系一般生組 林國彬所指導 黃亞森的 新興科技發展對支付系統法制之影響及未來發展—以我國電子支付機構管理條例為例 (2017),提出因為有 金融科技、第三方支付、電子支付、行動支付、加密貨幣、區塊鏈、首次代幣發行(ICO)的重點而找出了 銀行卡申請的解答。

最後網站中國銀行澳門分行: 根植澳門服務澳門則補充:中國銀行澳門分行是澳門最具規模的銀行和金融企業,有29間支行,1千多名員工,主流業務在銀行本地業務總額中約占三分之一。 ... 中銀BAY PLUS大灣區青年信用卡 ...

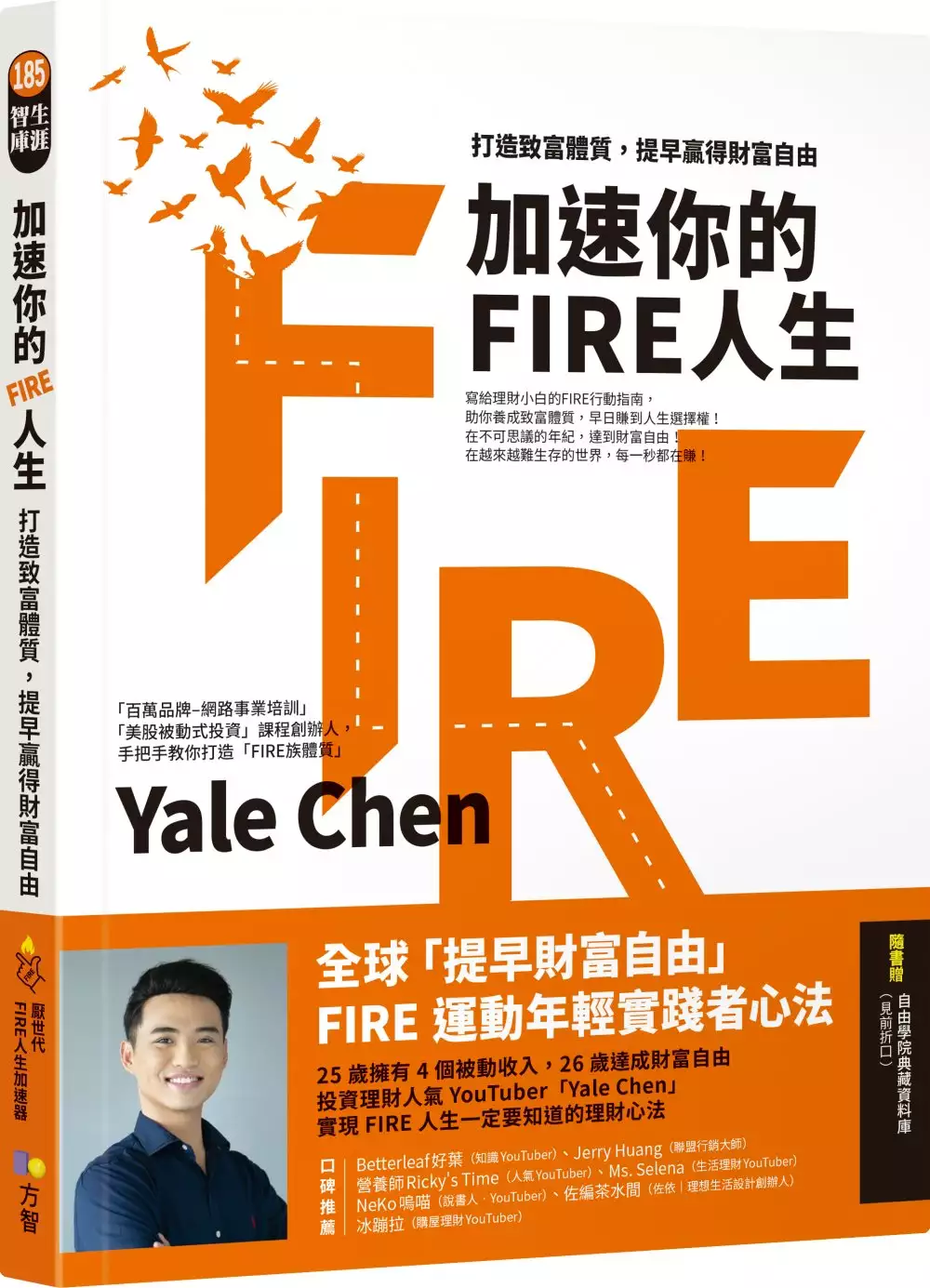

加速你的FIRE人生:打造致富體質,提早贏得財富自由

為了解決銀行卡申請 的問題,作者YaleChen 這樣論述:

厭世代•FIRE人生加速器 【密技大公開】《自由學院資料庫》超完整懶人包 25歲擁有4個被動收入,26歲達成財富自由 投資理財人氣YouTuber「Yale Chen」 實現FIRE人生一定要知道的理財心法 在不可思議的年紀,達到財富自由 在越來越難生存的世界,每一秒都在賺 即使月薪兩、三萬,也能實現FIRE,早日財富自由,享受人生 -該買那杯拿鐵嗎?想喝就喝吧,喝完再尿出來 -別囉嗦,先存1個月的生活費 -算出你專屬的財富自由數字 -地理駭客加速你的FIRE人生 -與其大海撈針,不如投資整個市場 -複利是雙面刃,它會讓你的錢越滾越多,但別忘

了,債務也是 -不要100%專心還債,應該撥一小部分錢累積緊急預備金 -不要動用本金,股市下跌時才能保命 -拿到股息,拜託請申請「股息再投入計畫」,之後你會感激我的…… Yale Chen高三就遭遇家中破產,一肩扛起養活自己的責任,飄洋過海到台灣唸大學……體驗到沒有錢的辛苦,他透過大量閱讀找答案、改變思維模式;偶然接觸到席捲全球的FIRE理財運動,讓他在絕望的人生谷底徹底翻身。從身無分文到提早財富自由、移居曼谷,只花了短短數年。 FIRE運動改變了他的人生,也改變了許多人的人生,也可能改變你的人生。 其實,人人都可以實踐FIRE,提早達成財富自由。 但是,該

如何存到你的「財富自由數字」,之後又維持穩健的操作與自律的支出呢? 本書將告訴你一個26歲年輕人實現FIRE的祕密,包括如何開源節流、如何選擇高成功率的投資組合、如何累積緊急預備金且不輕易動用、如何理債,以及從FIRE的角度來看,如何選擇科系、工作、朋友、伴侶。 不論你是想早點達到財富自由、提早退休,或是想繼續工作,但因為財務無虞,而能做自己喜歡的事,你都可以在這位早熟的成功者身上,學到此生一定要知道的理財基本功,以及實踐FIRE的行動指南。 本書特色 ★寫給理財小白的FIRE行動指南,助你養成致富體質,早日賺到人生選擇權! ★全球「提早財富自由」FIRE運動年

輕實踐者心法 ★「百萬品牌–網路事業培訓課程」「美股被動式投資」課程創辦人,手把手教你打造「FIRE族體質」 好評推薦 •Yale是我YouTuber界的第一位好朋友! 當時我們的頻道都還很小,因爲一起拍了Feat影片,讓我們兩人同時被更多人看見。還記得剛認識時,我們經營YouTube頻道都是校長兼撞鐘,從腳本到剪片都是自己一手包辦,同時也還有正職工作。 看著Yale一路走來,從兼職的YouTuber變成全職,現在還開了公司,擁有自己的團隊,靠自己的努力替自己創造了多元的被動收入,開始過著自由的生活! 如果你也想要開始打造自己的自由生活,成為FIRE的一員,

那一定要認真看完這本書!──Ms. Selena(生活理財YouTuber) •Yale是我認識最乾脆、最果斷且最有行動力的理財達人。從他身上,我不只學到如何精準挑選出適合自己的投資方式,更獲得扎實易懂的行動清單。Yale經常跟我說:「夢想沒有搭配行動,永遠只是夢想。」這本書能讓你發現,只要持續付出行動,達成財富自由是遲早的事!──佐編茶水間Zoey •這是一本你如果可以穿越時空,絕對會推薦給20歲的自己,拜託他早點看完、開始實踐的好書──現在你就不用看老闆臉色、整天擔心錢不夠用、買不起房子,可以悠哉在陽台曬太陽、過著財富自由充實的人生。 欸,我說真的!我跟Yale第

一次見面的時候,心裡真的是這樣想的。逆境讓人成長,Yale雖然會幽默地自我解嘲,卻也讓我們了解到,只要有心想改變、想學習,任何時候都不晚。這本書就像是一張急速高鐵車票,Yale直接濃縮他的經驗,用誠摯幽默的語氣跟你分享如何搭上這班列車。跟一般理財書不一樣的是,你絕對會有很多「會心一笑」的點。本書讓你讀得輕鬆,卻學到未來少奮鬥大半輩子的能力。這絕對比把下半輩子交付給另一半更實際吧!──冰蹦拉 想學習FIRE的你一定不能錯過這本書,因為Yale是真正的FIRE實踐者和傳播者。他會用最簡單易懂的方式引導你成為FIRE一族。──Betterleaf好葉 一個星期能寫一本書嗎?可以,有夠

多的人生故事就可以。 大學沒畢業可以有自己的事業嗎?可以,知道自己在做什麼就可以。 知道天有多黑的人才會珍惜陽光。 這不是一本理財書,我覺得比較像是一個男孩征服現實社會的人生傳記。──NeKo嗚喵(說書人•YouTuber) 財富自由是所有人終其一生都在追求的目標,但一般人缺乏正確的財商教育,只知道好好讀書,以為找個好公司,存錢存到老,就可以財富自由──這個觀念是很大的坑。我覺得大家可以把Yale這本書當成是「你的FIRE人生加速器」,裡面有很詳細的步驟,將帶你從零開始走向財富自由之路。──營養師Ricky’s Time 在創業初期,Yale幫了我一把,慢慢地我們變

成一起成長的好朋友。雖然我的被動收入大幅增加了,不過投資理財的部分,我還要多多跟Yale學習,一起邁向FIRE人生!──Jerry Huang(聯盟行銷大師) 讀者強推 ★讀者實踐•口碑強推! •感謝Yale的影片,每次都給我新的動力。每當變得懶惰的時候,看Yale的IG貼文總是莫名燃起新的動力繼續投資。身為學生、半工半讀的我,每個月薪水才24K,一想起Yale的影片,還是會每月省下6000元去投資。先投資自己,再去支付自己! •年至30的我,這幾年想要學投資理財,卻一直沒有方向,不知如何著手。Yale的頻道對於我這個投資新手來說,可說是非常有系統,讓猶如一張白紙的

我,也有了概念。 •感謝你的影片一直以來帶給我的啟發,自從經營起副業後,我的收入已經比半年前成長一倍了,我也很確定未來還會繼續成長;雖然放棄了休假與社交,但我的生活從未像現在這樣充實。真的,誠心地感謝。 •我今年工作第二年(年紀跟Yale差不多)。正當開始接觸投資理財時,我認識了Yale。我非常認同他的理財觀念,他踏實地了解整個投資概念的脈絡才落實投資行為,得到的每一分收益都能說出來龍去脈,而非是天上掉下來的禮物。 •我看著Yale的影片一步一步地成長,建立好的投資觀念,現在也開始賺進被動收入了。 •從一開始YouTube追蹤人數一兩千人關注Yale到現在,發現

他不斷成長、進步。謝謝你無私和大家分享收穫! •Oh My God,10%的獲利!朝FIRE又近了一步。

銀行卡申請進入發燒排行的影片

?卓倫的創業直播間?未來3年的創業風口 刷新認知和收入?

?直接進來聊?:https://event.webinarjam.com/register/2/n619vb5

?♦限免YouTube教程:從毫無經驗的路人到月賺$1000美金只用2個月♦

點擊獲取教程?:https://bit.ly/2VHEN2k

♦如何收款 | 在家輕鬆申請美國銀行卡(2020)♦

最近被頻繁地問到關於收款付款的問題,這裡跟大家分享關於我自己最常用的兩款工具,瞬間就可以擁有一張美國銀行卡,可以接收全球不同的貨幣,申請非常簡單,在家就可以申請,同時兩個工具也可以結合起來應用在不同的地方。如果你正好需要的話,就一起來看看吧。

♦這條連接看完再點♦

https://bit.ly/2kAknrM

---------------------------------------------------------------------

♦本期提到的網址

PayPal: https://www.paypal.com

派安盈Payoneer :https://bit.ly/2JshWko

---------------------------------------------------------------------

♦我常用的工具:

https://bit.ly/2lS2dlG ✔油管高清視頻秒開

https://bit.ly/2smeC4Z ✔免費YouTube頻道分析TubeBuddy

https://bit.ly/2Ts8Zx8 ✔跨境電商Shopify強力選品工具

---------------------------------------------------------------------

♦我的設備 (超節省拍攝組合)

電腦 - Macbook Pro 15.4 inch

https://amzn.to/2FLEt9N

摄像机 - DJI OSMOPOCKET:

https://amzn.to/2sry808

麥克風 - BOYA M1:

https://amzn.to/35LRfzn

補光燈 - Newer Led Ring Light:

https://amzn.to/30iJO1t

----------------------

instagram:cashlabzl

telegram:https://t.me/joinchat/QVcdQg78vLs_Mqt07WpQ1g

facebook群組:https://bit.ly/2RiVRb0

--------------------------------

聲明:

感謝你閱讀到這裡,以上信息中包含鏈接可能有部分為聯盟營銷鏈接,意味著本頻道會獲得很少的佣金,當然這並不會有損你個人的所有權益或收益,所有聯盟營銷的收益都將再投入進頻道以給大家提供更好的視頻內容,特此說明,謝謝。

#赚钱

#網賺

#聯盟營銷

我國推動數位身分識別證(eID)合憲性之研究

為了解決銀行卡申請 的問題,作者曾福祥 這樣論述:

中華民國國民身分證自1947年5月發行第一個版本後,時至今日已更迭6代,而新一代國民身分證換發計畫業於2019年6月6日由行政院核定。預劃自2020年10月起全面換發為數位身分識別證(New eID),且將結合自然人憑證功能,取代目前已使用近15年的紙本證件。未來在數位身分識別證版面上公開之個資,將採最小化設計,晶片所儲存的個資與現行紙本身分證相同,將不再儲存其他資訊,另個人的其他隱私資料(如父母及配偶姓名)將加密保護儲存,使用時需當事人同意並輸入自行設定的密碼,並經權責部門申請後始可讀取相關欄位,計畫將遵循個人資料揭露最小、個人隱私保護、個人資訊自主等原則進行研發。然而數位身分識別證就像是

一把可開通個人隱私資料的鑰匙,開啟自然人憑證功能,所串接的服務將是整合健保社福、育兒津貼、通信傳播、就學教學、貿易產業、國民年金、生前契約、車駕籍資料、交通監理、護照簽證、公投連署、防災資料、工商登記、不動產交易、稅務通關及勞保等16類項目。但時至今日卡片的資安管控及侵害隱私的疑慮卻未曾減少,遑論卡片具備無線射頻辨識功能,衍發政府監控人民的質疑聲浪。本文將先探討國內、外身分證制度及數位身分識別證運作原理,接續就戶籍法、個人資料保護法、資通安全管理法及電子簽章法分項研究,最後實施合憲性的型式及實質審查,探討本項政策是否有違憲之虞,綜據研究內容,以客觀角度出發,就法律面、政策面及功能面研提爭點及策

進作為,俾取得個人隱私保護與政府公益效能的平衡界線,促進公共政策良性推展。

支付平臺架構:業務、規劃、設計與實現

為了解決銀行卡申請 的問題,作者曹兵強 這樣論述:

本書講解支付平臺架構相關的業務、規劃、設計與實現,涵蓋了協力廠商支付平臺搭建所涉及的方方面面,包含支付收銀台產品、融合支付產品、支付前端、交易引擎、支付系統、管道管理與路由、帳戶與賬務系統、風控系統等,對協力廠商支付平臺搭建過程中可能涉及的行業監管與標準、系統基礎架構、業務流程、技術和元件選型給出思路和指引。 全書總計6章。第1章講解收銀台的發展歷史及其在歷史進程中的具體表現形式,以及人們目前廣泛使用的具體支付產品和表現形式;第2、3章從業務和技術的角度講解整個收銀台產品(從收銀台SDK到收銀台後端)的業務流程、技術選型和技術實現;第4章講解協力廠商支付平臺管道管理和路由相關的內容,並從支付

管道的角度講解中國銀聯、中國網聯的業務和報文結構、支付機構備付金機制,以實例形式講解如何接入中國銀聯的支付管道;第5章講解協力廠商支付平臺的帳戶與賬務系統,詳細講解協力廠商支付平臺的記帳、對賬和核算等業務流程及技術實現;第6章講解為整個支付平臺提供安全保障的技術手段、實現場景和風控系統。 曹兵強 畢業于華南師範大學,阿裡巴巴技術專家。現擔任阿裡互娛支付平臺用戶端技術負責人,曾任職于阿裡巴巴集團移動事業群、天貓精靈人工智慧實驗室、互動娛樂事業部等部門。曾在金融行業和電信行業從事支付結算資訊系統研發和技術管理多年,負責融合支付、預付卡支付、交易反欺詐和風控安全等工作,擁有“

支付安全處理方法、裝置及系統”“使用者終端及支付方式檢測裝置與方法”“防自動刷紅包的裝置與方法及服務端”等多篇支付相關的國內外專利提案。 第1章 收銀台業務 1 1.1 現金收銀台 2 1.2 POS機收銀台 3 1.3 Web收銀台 5 1.4 融合收銀台 8 1.4.1 短信代收費 9 1.4.2 充值卡 11 1.4.3 銀行卡 12 1.4.4 WAP支付 15 1.4.5 支付寶 17 1.4.6 微信支付 20 1.4.7 代金券 21 第2章 收銀台系統 24 2.1 收銀台SDK 24 2.1.1 專用收銀台SDK 25 2.1.2 融合收銀台SDK 26

2.2 收銀台的對外接入形式 27 2.3 SDK架構概述 27 2.3.1 SDK架構的設計特點 28 2.3.2 用戶端SDK架構 30 2.4 技術選型 31 2.5 收銀台SDK介面設計實戰 32 2.5.1 介面設計原則 33 2.5.2 收銀台SDK介面設計 34 2.6 SDK基礎——動態載入實戰 39 2.7 SDK血管——網路傳輸實戰 44 2.7.1 網路通信協定選型 45 2.7.2 開源網路庫選型 48 2.7.3 GZIP壓縮技術 51 2.7.4 登錄態保持 52 2.7.5 安全資料通信 53 2.8 SDK通信——消息通信實戰 55 2.8.1 LocalBr

oadcastManager 56 2.8.2 LocalSocketServer 58 2.9 SDK持久化——資料庫實戰 62 2.9.1 游標的使用 63 2.9.2 事務的使用 64 2.9.3 最佳實踐 65 2.10 SDK性能調優——多執行緒實戰 66 2.10.1 系統執行緒 67 2.10.2 工作執行緒 69 2.10.3 執行緒池 70 第3章 支付後端技術實戰 72 3.1 業務架構 72 3.1.1 產品層 73 3.1.2 核心業務層 74 3.1.3 數據支撐層 75 3.1.4 技術支撐層 75 3.2 支付系統技術棧探秘 76 3.2.1 作業系統層 77

3.2.2 虛擬層 78 3.2.3 Web服務層 78 3.2.4 資料存儲層 80 3.2.5 服務端技術 81 3.2.6 終端層 83 3.3 支付後端業務介紹 84 3.4 支付後端的服務類型 86 3.4.1 收單服務 86 3.4.2 訂單參數驗證 88 3.4.3 風控資訊收集 89 3.4.4 交易單提交 90 3.4.5 支付管道獲取與路由 91 3.4.6 通知服務 93 3.4.7 退款服務 94 3.4.8 查詢服務 95 3.5 支付後端的技術方案及技術實現 95 3.5.1 Spring Boot簡介及微服務搭建實戰 96 3.5.2 設計資料 103 3.5.3

連接資料 105 3.5.4 設計資料表 113 3.5.5 鑒權與下發 116 3.5.6 提交管道訂單 117 3.5.7 通知商戶 119 3.6 商戶對接 124 3.6.1 進件 125 3.6.2 註冊帳號 127 3.6.3 生成商戶公私密金鑰 128 3.6.4 配置同非同步通知介面 128 3.6.5 支付訂單表 128 3.6.6 支付服務類 129 第4章 中國銀聯和中國網聯 132 4.1 中國銀聯介紹 132 4.1.1 互聯互通 133 4.1.2 跨區跨行跨境交易清算 134 4.1.3 銀行卡的標準化 137 4.1.4 銀行卡的帳戶類型 138 4.2 中

國銀聯的業務 138 4.2.1 收單業務 139 4.2.2 清算業務 147 4.2.3 代收代付 152 4.3 接入中國銀聯 155 4.3.1 技術準備 155 4.3.2 技術實現 156 4.3.3 測試 163 4.4 中國網聯介紹 164 4.4.1 中國網聯的歷史 164 4.4.2 備付金 166 4.5 中國網聯的業務 167 4.5.1 通信關係 167 4.5.2 通信報文 168 4.5.3 業務報文 169 4.5.4 傳輸方式 170 4.5.5 交易系統 171 4.6 支付管道與路由 178 4.6.1 管道管理 179 4.6.2 展示路由 180 4.

6.3 交易路由 181 第5章 賬務系統 182 5.1 賬務系統的概念 183 5.2 帳戶 184 5.2.1 帳戶分類 184 5.2.2 備付金帳戶 185 5.2.3 帳戶模型 188 5.3 記帳 189 5.3.1 記帳方法 190 5.3.2 方案選擇 190 5.3.3 觸發記帳 191 5.3.4 權責發生制 192 5.3.5 收付實現制 193 5.3.6 即時記帳機制 193 5.3.7 緩衝記帳機制 195 5.4 對賬 195 5.4.1 賬務核對 195 5.4.2 平賬 197 5.4.3 賬務核算 198 5.4.4 日間和日終 199 5.5 技術實現

200 5.5.1 資料定義 200 5.5.2 技術實現之規則引擎 203 5.5.3 技術實現之並行閘道 207 第6章 安全與風控 211 6.1 准入 212 6.1.1 從業範圍限定 212 6.1.2 支付牌照申請 212 6.2 終端安全 214 6.2.1 安全加密 214 6.2.2 訪問授權 217 6.2.3 傳輸安全 219 6.3 技術實現之終端安全 222 6.3.1 中低安全級別的資料(DES) 223 6.3.2 DES演算法演進之3DES 225 6.3.3 高安全級別的資料(AES) 226 6.3.4 非對稱加密(RSA) 228 6.3.5 傳輸安全

230 6.4 介面安全 234 6.4.1 安全需求 234 6.4.2 安全性原則 235 6.5 風控系統 236 6.5.1 與支付系統的關係 238 6.5.2 資料獲取 239 6.5.3 風控畫像構建 239 6.5.4 支付風控的過程 241 近年來,協力廠商支付業務的資金規模不斷擴大,支付業務量穩步增長,“協力廠商支付”及“移動支付”已成為年度搜索熱詞,支付平臺作為互聯網產品及其在商業化過程中資訊流和資金流的支撐,也成為國外內各大互聯網公司必建的基礎平臺之一。 這是一本講解支付平臺架構相關的業務、規劃、設計與實現的工具書,對企業在協力廠商支付平臺搭建

過程中可能涉及的行業監管與標準、系統基礎架構、業務流程、技術和元件選型給出思路和指引。 全書總計6章,涵蓋了協力廠商支付平臺搭建所涉及的方方面面,包含支付收銀台產品、融合支付產品、支付前端、交易引擎、支付系統、管道管理與路由、帳戶與賬務系統、風控系統等。 第1章講解收銀台的發展歷史及其在歷史進程中的具體表現形式,以及人們目前廣泛使用的具體支付產品和表現形式,引導讀者對協力廠商支付平臺入口“收銀台”有一個感性的認識,並建立線下支付產品的概念。 第2、3章從業務和技術的角度講解整個收銀台產品(從收銀台SDK到收銀台後端)的業務流程、技術選型和技術實現。 第4章講解協力廠商支付平臺管道管理

和路由相關的內容,並從支付管道的角度講解中國銀聯、中國網聯的業務和報文結構、支付機構備付金機制,以實例形式講解如何接入中國銀聯的支付管道。 第5章講解協力廠商支付平臺的帳戶與賬務系統,詳細講解協力廠商支付平臺的記帳、對賬和核算等業務流程及技術實現。 第6章講解為整個支付平臺提供安全保障的技術手段、實現場景和風控系統。 無論是對於想自建協力廠商支付平臺的企事業單位、第三支付從業人員、傳統金融從業人員,還是對於互聯網支付金融行業的產品經理、技術經理、軟體工程師、測試工程師及其他想瞭解支付行業的讀者,本書都具有參考和借鑒價值。

新興科技發展對支付系統法制之影響及未來發展—以我國電子支付機構管理條例為例

為了解決銀行卡申請 的問題,作者黃亞森 這樣論述:

隨著網際網路和科技之進步,不僅在通訊方面受到影響,近來連傳統作為價值傳輸系統的金融業,也漸漸受到影響,而產生Fintech之詞彙,即所謂的金融科技。在電子商務快速發展下,出現了許多針對傳統金流體系進行改革之第三方支付服務,為了因應此等更為快速且便捷之金流服務發展需求,我國於2015年通過了「電子支付機構管理條例」,新增了「電子支付業」,除了給予非銀行支付業者一法源外,更有未來推動行動支付的重要意義,其相關子法亦皆陸續修訂完成。在電子支付業此一名詞出現後,其和傳統的電子支付系統,以及電子票證、第三方支付和行動支付之概念差別為何,則有待探究。且2008年一篇名為「比特幣:點對點的電子現金

支付系統」,開啟了加密貨幣的發展,此種新型態的電子現金,呈現與過去虛擬財產完全不同之存在形式,其性質為何,在電子化支付上之定位究竟為何,則不無疑義。故期待透過本論文之研究,能明確辨別其相關之概念,並且能夠針對電子支付機構管理條例進行評析和研究其和相關科技發展,係如何影響我國之法制。 考量到第三方支付一詞係來自於中國大陸,且中國之第三方支付和行動支付也蓬勃發展,故而研究其相關概念涵義,並分析其監理法制。另一方面,日本於2009年時為了促進支付服務之發展,成立了資金結算法(資金決済に関する法律),開放了匯兌業務給非銀行業者,於2016年時亦將加密貨幣和加密貨幣交易所納入管制。故本文主要參考日

本和中國之法制相關經驗,並比較相關概念,亦有討論美國和歐盟對於第三方支付之相關概念,以期能對此等新型態之支付業者有一完整之認識。 故本研究主要係先透過了解電子化支付之概念,希望能先正確整理出第三方支付之定義和其他國家之概念,以明確了解第三方支付之概念和輪廓。接著,討論行動支付於我國之背景和概念,和其類型以及在我國之發展。於第三章時,則深入研究日本資金結算法和日本近來在電子化支付產業上之修正,以及中國對第三方支付和加密貨幣之監理態度和管制模式。於第四章介紹並分析我國電子支付機構管理條例之架構,討論其子法及與其他法律間之關係,並針對其不足之處評析之。最後討論第三方支付服務業、電子支付業及行動

支付對傳統支付業務所帶來之影響,並論及加密貨幣和從其衍生出之ICO行為性質。期望透過本研究,能成為未來研究此等新興議題之基石,成為我國未來修法或立法時之參考,引發更多人思考並研究此等新興科技可能帶來之影響。