16歲打工勞保的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列地圖、推薦、景點和餐廳等資訊懶人包

16歲打工勞保的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦股素人,卡小孜寫的 拒當下流老人的退休理財計劃 和郭莉芳的 終結零存款:上班族這樣存,不靠老闆照樣年年加薪都 可以從中找到所需的評價。

另外網站四成學生暑假打工沒勞保 - 《現代保險》雜誌也說明:根據工傷受害人協會調查,約四成學生打工沒有加入勞保,一旦發生職業傷害,連最低 ... 其月薪資總額對照該表適當等級金額申報投保薪資;若暑期工讀生未滿十六歲或屬於 ...

這兩本書分別來自凱達節能科技有限公司 和Smart智富所出版 。

世新大學 社會發展研究所(含碩專班) 陳政亮所指導 陳廷豪的 打造「學生工」:大學實習教育的批判研究 (2015),提出16歲打工勞保關鍵因素是什麼,來自於實習生、實習、實習勞動、學生身份、學生工。

而第二篇論文國立臺灣大學 社會學研究所 范雲所指導 張育誠的 勞退新制的制度分析:行動者與生活世界的文化觀 (2014),提出因為有 勞工退休金條例、制度變遷、制度的社會效果、高齡社會、經濟安全的重點而找出了 16歲打工勞保的解答。

最後網站暑期工讀生應於到職當日參加勞(就)保及提繳退休金 - 勞動部則補充:其若未滿16歲或係屬部分工時人員,且月薪資總額未達15,840元者,請依前述分級表之等級金額填報,勞保局會將其勞保投保薪資自動歸級為11,100元、12,300元或13,500元計收勞保 ...

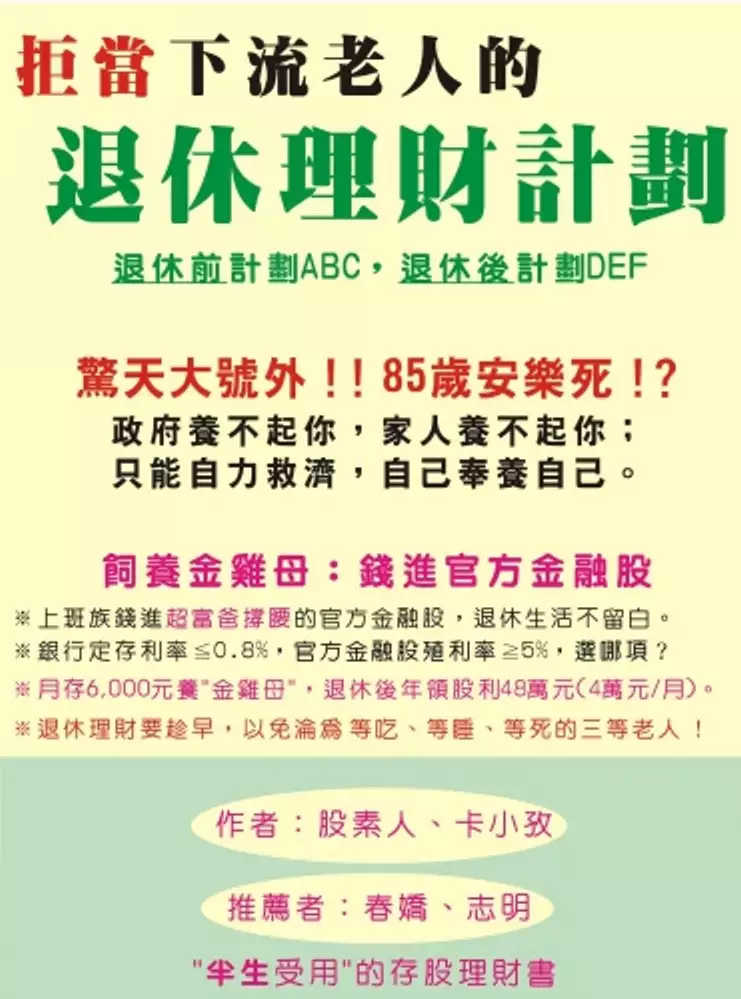

拒當下流老人的退休理財計劃

為了解決16歲打工勞保 的問題,作者股素人,卡小孜 這樣論述:

◎退休理財要趁早,以免淪為"等吃、等睡、等死"的三等老人! 普通上班族淪落至"下流老人"的可能原因是:(1)父母、子女因疾病或意外,需要長照醫療費、(2)子女為繭居族或啃老族,而依賴父母的救濟、(3)夫妻長年相敬如"兵",導致熟齡離婚、(4)單身或家庭關係不佳,導致無可依賴的親人和(5)沒有儲蓄理財觀,"少年祙曉想,呷老毋成樣"。2018年,日本的人均GDP為40,063美元,高收入的日本上班族,尚且有"下流老人"的危機意識,人均GDP僅24,889美元的台灣上班族,能避免"下流老人"的危機嗎? 2018年日本金融廳的長官說:「退休後,除了退休年金外,夫妻二人至少要有2,0

00萬日幣(≒600萬台幣)存款,供晚年之用」,而日本上班族普遍的存款目標是2,500萬日幣(≒750萬元台幣),那麼,台灣上班族的退休資金900萬元應該夠了吧?但是,這900萬元不應是放在銀行定存的儲蓄,而是在退休之前,儲蓄兼投資,用來每年買殖利率5%的官方金融股(※金雞母),如果月存6,000元,存40年,儲蓄本金僅288萬元,依 5%複利滾雪球效應,40年後將使本利和達913.2萬元以上(※圖4-5a)。 借鏡日本,防範未然,因此本書引用許多日本資料,來和台灣現況做比較,盼能觸發讀者的危機意識,儘早啟動退休理財計劃,退休後才能成為"家有一老,如有一寶"的上流老人。 本書特色

◎不一樣的(退休)存股理財書籍,半生受用。 ◎錢進官方金融股,細水長流,退休快樂活。 ◎退休前,存股理財計劃ABC;退休後,節流花錢計劃DEF。

16歲打工勞保進入發燒排行的影片

阿娥今天與台灣環保協會、蘆笙環保協會及愛心志工,到三重三和路四段林女士的家,林女士的先生在2月16日因心肌梗塞(心因性休克)往生,遺留2幼子7歲和3歲。先生平時以工地打零工為業,太太在家照顧小孩,為了生活開銷,平時也利用時間在早餐店打工,生活入不敷出。先生突然往生,沒有勞保也沒有繳國民年金,也沒有任何社會補助保險,家中沒有存款,房子又是租的,心慌無助的太太帶著2名幼子找上新北市議員李翁月娥,議員即刻與社會局聯絡協助申請低收入戶,並發動募款,來協助先生的喪葬費用,同時與蘋果樹幼兒園葉若蕎園長和蘆洲翊華幼兒園陳麗惠園長聯繫,費用上盡量優惠,讓孩子能正常到幼稚園學習讀書,先生將於3月25日出殯,阿娥與台灣環保協會及蘆笙環保協會一起來關懷,並將募款87300元現金協助喪葬和生活的費用,也感謝我們陳麗惠園長捐5000元及葉若蕎園長也捐了5000元,讓林女士能安心工作,並照顧2幼兒,感謝各界的愛心,讓我們一起努力。

--歡迎加入阿娥好友--

Facebook粉絲專頁

https://www.facebook.com/yourliweng/

instagram

https://www.instagram.com/yourliweng_good/

LINE

https://line.me/R/ti/p/%40ayg1744a

打造「學生工」:大學實習教育的批判研究

為了解決16歲打工勞保 的問題,作者陳廷豪 這樣論述:

本研究的對象「學生工」,是為「具有大學學生身份的勞工」,其「勞動」和「學習」難以切割,卻因「學生身份」所導致出來的「學習意識」,讓他成為勞工意識相當薄弱的勞工。是故,本論文的核心要旨為,分析做為勞工的大學實習生,其身上的「學生身份」是被何種機制創造和強化。本研究從三方面切入,分別是國家機器、傳媒輿論和實習勞動現場。對於國家機器的運作,我分析了實習生在國家法令中的位置,和勞動部門和教育部門的官方文件,及其對新聞社會事件的回應。得出實習生的位置為,被排除於勞工之外,是以教育訓練為名的學生,且國家勞動部門態度是「行政怠惰又推卸責任」,國家教育部門的思考則是「由企業來決定教育,實習為職訓手段」。在勞

動部門消失和教育部門退守的情況下,最後建構出既溫馴又廉價的學生。關於傳媒輿論,我歸納出對實習的三大論述「可以解決一切問題」、「一定要經歷的試煉」和「能許你更好的未來」,並一一回應和提出批評,解構傳媒敘事是吹捧著企業市場至上的邏輯,為的是形塑出「永遠追求學習的勞工」。而泛濫的實習生,終將壓縮正職的空間,使得一個又接一個的實習勞動成真,印證了「永遠追求學習」的殘酷事實。至於勞動現場,我說明無論實習的勞動密度為何,實習總是鑲嵌在勞動之中的教育,且在教育制度的設計下,成功地說服和欺騙學生只是「學習」。因此即便有為組織貢獻勞動力,學生都認為是學習,並展現積極的學習態度。雖然實習生偶然出現矛盾的認知或反抗

的言行,不過,仍無法逃脫教育體制的牢籠,與抵抗根植內心的學習意識,使之被造就成「視工作如學習的人力」。因此,在國家機器的強勢建構,還有傳媒舖天蓋地的輿論形塑,以及實習勞動場域的造就,三者合力的打造之下,實習教育制度成功創造出當代資本主義社會的新型態勞工—學生工。最後,我認為要能突圍現有的困境,應該要把實習生全面定位成勞工,並在教育體制中借力使力地推行「勞動教育」。讓實習生不再只是雇主眼中的「完美學生工」,還是具有勞動意識的學生,與具有階級意識的工人。

終結零存款:上班族這樣存,不靠老闆照樣年年加薪

為了解決16歲打工勞保 的問題,作者郭莉芳 這樣論述:

本文作者曾任《SMART智富》月刊理財組召集人、ING投顧副理、聯合報兒童理財營講師,現任《SMART智富》月刊主筆、Smart理財講堂負責人。 滿口理財經的她,見到社會新鮮人就會諄諄告誡要及早開始存錢,但她其實曾經也是個無憂無慮的月光族,每個月快樂地把薪水都花光光,直到身邊的好朋友一個一個淪陷為卡債族,她才覺醒,知道「代誌大條了」。 這本書是寫給自認跟「理財」很不熟,一聽到數字就頭大的人看的,作者以一個過來人的經驗來分享,月光族如何終結零存款,從理財白癡蛻變為財經講師的學習歷程。千金難買早知道,如果你也能從一畢業就知道這些理財道理,搞不好45歲就可以炒老闆

魷魚,提早樂活退休了。 當然,如果你已開始學理財更適合看!本書將從職場、理財、投資3大面向來傳授你如何甩脫職場凍薪的命運,靠投資理財年年加薪,打造專屬自己的金飯碗。從單身到進入婚姻,因為懂理財,所以敢生4個小孩,一點也不擔心養不起的未來,更把孩子當實驗對象,努力教出「富」小孩。 在投資理財這條路上,只要觀念對了、習慣建立了,不必換腦袋,理財命運從此大不同。不必靠富爸媽加持,因為你自己就是富爸媽。

勞退新制的制度分析:行動者與生活世界的文化觀

為了解決16歲打工勞保 的問題,作者張育誠 這樣論述:

在人口老化的脈絡下,老年經濟安全保障成了重要的議題,對此,政府亦有各種相應的制度規劃。其中,對照屬社會保險的勞工保險、國民年金,採用個人帳戶制的勞工退休金條例則顯得格外不同。因此,必須追問為什麼勞退新制會採取個人帳戶制,而不是延續其他制度的社會保險原則呢?此外,在政府所提供與宣稱的保障之外,一般人們到底如何理解這個自身退休切身相關的制度呢?基於這樣的問題意識,本研究便從文化的角度理解勞工退休金條例(勞退新制)的形成及其社會效果。從文化角度出發,可以發現政策制定層次的行動者對於退休制度該如何設計,以及一般民眾從自身生活世界出發,都自有一套論述或詮釋。這些論述或詮釋儘管各有異同,彼此甚或有一些因

誤認而相合、因誤解而扞格之處,但無論如何制度總會實際涉入一般民眾的生活之中,而制度的社會效果亦在這些詮釋上的異同中被強化或掩蓋。基於這樣的理論觀點,第三章將會分析,勞退新制的形成過程中,個人帳戶制是如何隨著主要政策制訂者的變動而勝出的,在這個制度大轉彎的過程中(這甚至是路徑依賴概念難以解釋的),除了政府的財政節約考量外,相關行動者的理念與論述扮演著關鍵的角色,而且隨著個人帳戶制的勝出,政府對於對政策的正當性主張亦有所改變。然而,勞退新制形成後的政策宣傳,反應了政府對於退休制度的想像與看法,但民眾亦有自己的詮釋方式。因此,在第四章裡,我將指出,個人帳戶制一定程度上符合民眾對於退休的期待,但有趣的

是,在政府與民眾對於退休的個人化態度背後,所持理由並不相同。對政府來說,個人帳戶制減少了政府財政負擔,因而這樣的制度設計(確定提撥、個人儲蓄)便是合理措施。對民眾來說,處於由職涯、生涯所構成的身份、意義、社交的網絡之中,個人同時在網絡中付出與獲得(目前或退休後的)經濟保障,其所考量的是個體的付出、收穫與責任,因此退休後的經濟安全保障與當下個人責任有關。因而,在退休上政府與民眾看似達成共識,其實這指只是一種「誤認」,政府與民眾各自形成意見的理由、邏輯並不相同。然而,這樣的誤認有無其後果?若有代價,則必須由誰支付?因此,在第五章我將進一步指出,由於政府對勞退新制的正當性宣傳,以及對民眾的想像方式,

勞退新制的社會效果並不一定能達到所宣稱的增進勞工退休生活保障的效果。對於那些職涯、薪資不穩定的勞工,也就是最需要受到保障的行動者,勞退新制的保障效果降低,但對此問題的提問卻消失在各種政策想像之中,成為政策理所當然化的盲點。在結論部分,將總結本論文的分析,並對於研究限制與未來研究方向,提出一些建言。