7-11禮券用途的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列地圖、推薦、景點和餐廳等資訊懶人包

7-11禮券用途的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦優渥客寫的 66張圖讀懂法律通識課:不花錢找律師,職場、租屋、消費……等 50個疑難雜症都能自己搞定! 和寶可孟(賴孟群)的 寶可孟刷卡賺錢祕笈:小資族靠信用卡加薪100%,理財達人賴孟群示範,讓刷出去的錢自己跑回來。都 可以從中找到所需的評價。

另外網站統一集團禮券|超商禮券|100面額也說明:實用大方的「統一超商禮券」,每張均為100元,本券可在以下通路使用:統一超商、悠旅生活事業、統一渡假村、統一多拿滋、康是美藥粧店、21世紀風味館、高雄夢時代購物 ...

這兩本書分別來自大樂文化 和大是文化所出版 。

國立臺灣大學 事業經營法務碩士在職學位學程 吳從周所指導 利沛燕的 比特幣法律定性與法規範研究 (2020),提出7-11禮券用途關鍵因素是什麼,來自於比特幣、法律定性、虛擬貨幣、加密貨幣、區塊鏈。

而第二篇論文國立臺灣大學 法律學研究所 楊岳平所指導 朱瑞翔的 重省我國匯兌機構之監理架構—以系統性風險控管為中心 (2019),提出因為有 系統性風險、匯兌業務、電子支付、差異化監理、代收代付、儲值業、資金移轉、資金傳遞法、支付服務指令、電子錢指令的重點而找出了 7-11禮券用途的解答。

最後網站WOO、活力、迪爵系列最新促銷訊息則補充:... 7時間行駛。 三、行政院環境保護署、內政部警政署及公路監理機關將針對車主擾寧之行為及製造噪音之車輛加強取締,以維護民眾生活安寧。 四、外送業者、營業用車等特殊用途 ...

66張圖讀懂法律通識課:不花錢找律師,職場、租屋、消費……等 50個疑難雜症都能自己搞定!

為了解決7-11禮券用途 的問題,作者優渥客 這樣論述:

★2021最強法律防身術★ 江湖走跳你早晚相堵ㄟ丟, 你需要這本超簡單, 蒐集各種有趣案例的工具書。 ◎別說你用不到!這年頭職場、買賣、人情上的陷阱無所不在 本書將最常見的生活糾紛,分為5大面向,以有趣的故事及圖表介紹相關法條。不管你是被告還是告人,越早懂就越能防身自保。 ◆工作職場面:老闆的規定不是聖旨,不懂法律就等著被「拗」很大。 ◆消費糾紛面:懂得消費法條,才能買得安心、不當冤大頭。 ◆租屋房事面:自己的家自己罩,就算遇到惡房東、惡鄰居也不怕。 ◆交通車禍面:不管誰撞誰,掌握證據最重要。 ◆親友財務面:不論多麻吉都要寫借據,免得翻

臉不認人。 ◎ 66張圖表和插畫& 50則一問一答,清楚好記 ◆加班費、資遣費應該怎麼算?勞基法的請假扣薪是怎麼規定? ◆網路購物退貨的4原則是什麼?買禮劵該注意哪些事? ◆遇到旅遊糾紛該怎麼蒐證?購買的商品真的「售出概不退還」嗎? ◆遇到惡房東該如何反擊?新家裝潢完工,發現建材有瑕疵怎麼辦? ◆朋友借錢不還,要怎麼追討?借錢給朋友要怎麼算利息? 這些糾紛就在你我身邊,要遇到很容易,要解決卻不太容易。好好利用本書的66張圖和50個Q&A,就能輕鬆看懂看滿,並且case by case學到解決之道。保證不用花錢請律師,不用鑽研法典來「苦毒」自己,就

能搞懂生活中的基本法律問題。 ◎這是一本超好懂得法律工具書,讓你少花一點律師費! 雖然新聞上常報導恐龍法官、黑心律師,台灣其實有很多暢通的調解管道、公益法律單位。先有基本認識,真的遇到事情才不會求助無門,甚至被人坑。律師費也是依照案件複雜程度而定,不用先做最壞打算。 ◆有糾紛一定要花錢、花時間跑法院打官司嗎? 可優先考慮和解及調解,省事、省時更省錢,真的解決不了再打官司。 ◆不懂法條,又沒錢請律師,就只能等死嗎? 台灣政府和民間,有許多免費的法律資源供民眾利用,許多規模較大的法律事務所,甚至設有免費的律師諮詢服務。 ◆請律師打官司,至少得花多少錢?

律師費並沒有公定的標準,依案件的複雜程度,會有不同的收費。 名人推薦 勞動部認證勞資爭議調解人 張宏彬

比特幣法律定性與法規範研究

為了解決7-11禮券用途 的問題,作者利沛燕 這樣論述:

比特幣法律定性之學理見解尚未一致,司法實務無可參酌,為保障當事人權利,或須對比特幣作出性質不相同之解釋,以確保判決結果合理。隨個案數量增加,不同個案間之歧異將逐漸擴大,除審理上徒增困擾,更不利其他案件當事人尋求統一見解以預為攻擊防禦之準備,故明確定性自有其需求。本文整理國內學者與實務觀點,除以構成要件研究各說尚待解決之難題,並另引入經濟學觀點,以比特幣使用方法與交易之現況,尋求相類事物加以比較,以定性結果對比應具備之構成要件,指出比特幣乃係不完備之第三人發行補充貨幣,進一步區別應屬商品(服務)禮券,即指示證券之一種。本文後段指出比特幣法律規範之不足,對比德國補充貨幣規範及歐盟監管規定,就比特

幣及相似之傳統加密貨幣,提出加密貨幣市場證券化下尚待補足之法規範缺漏,並以消費者保護問題為例,以本文定性結果討論個案適用方向,期供實務與立法作為參考。

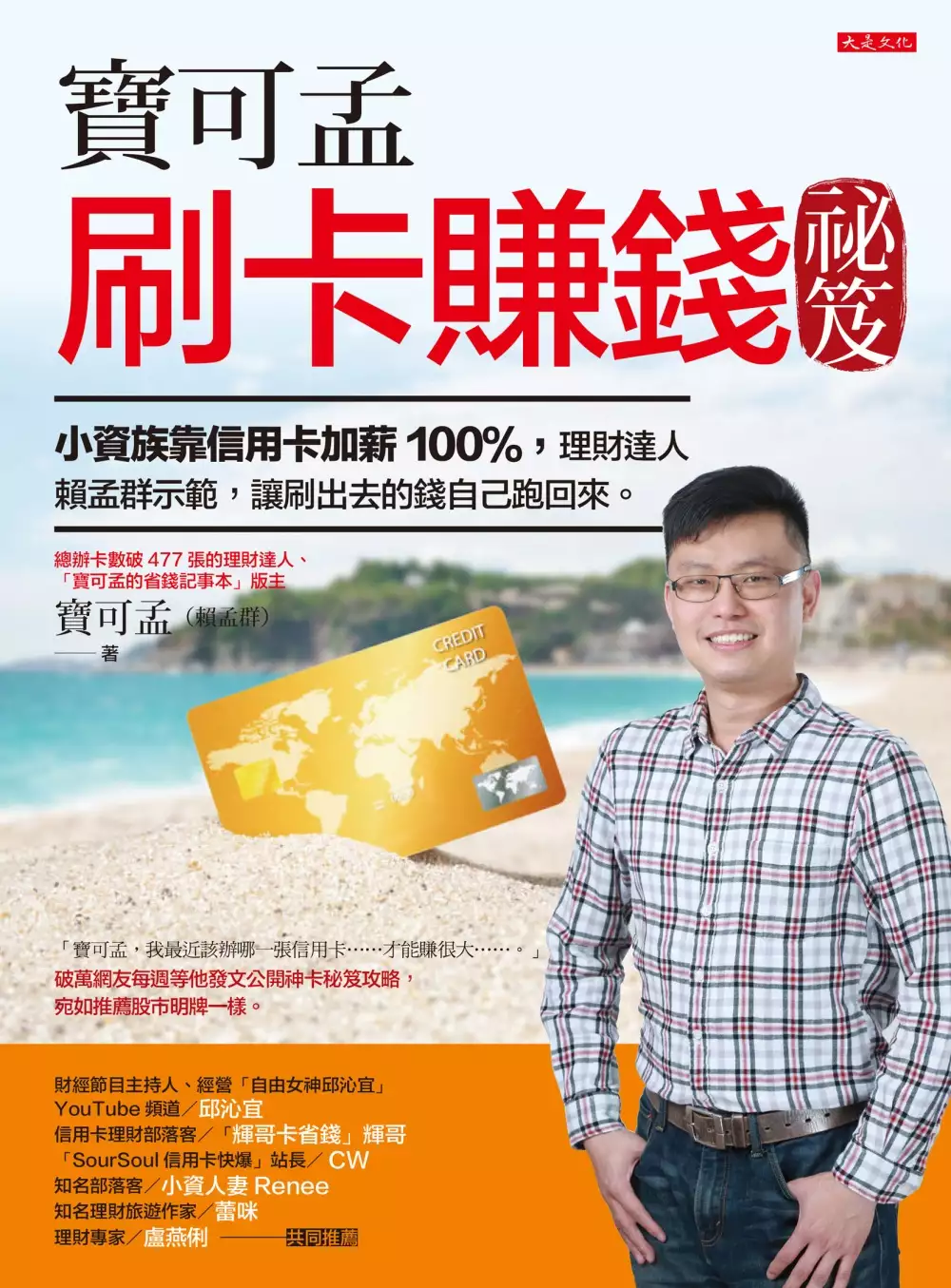

寶可孟刷卡賺錢祕笈:小資族靠信用卡加薪100%,理財達人賴孟群示範,讓刷出去的錢自己跑回來。

為了解決7-11禮券用途 的問題,作者寶可孟(賴孟群) 這樣論述:

「寶可孟,我最近該辦哪一張信用卡……才能賺很大……?」 破萬網友每週等他發文公開神卡祕笈攻略,宛如推薦股市明牌一樣。 「經由寶可孟分享,我才知道有些銀行的頂級卡並非真的要年收數十萬以上才能取得,也確實成功辦下一些頂級卡,真是實用」。──頭號粉絲陳健泰 「感謝寶大讓我從被銀行拒絕的小白,升格為世界卡邀請戶,大小回饋領不完。」──忠實粉絲塵志昇 「透過寶大的分享,我用刷卡點數換到了一臺GoPro7,再換到Switch,賺很大。」──頭號粉絲呂佳倫 「聽寶可孟建議,我辦了一張哩程卡,真的換到一張臺北到大阪的免費機票。」──書店採購梁先生 ◎帶一家七口遊日本,機票全用

哩程卡兌換(價值11萬元),爸媽還搭商務艙。 ◎揪人辦卡還能替自己加薪,有人就這樣一年多賺100萬。 ◎微利時代,會省就是賺,找對信用卡,水電瓦斯每月省6%,手機每月省8%。 ◎繳年費讓人好困擾?別擔心,有些卡片的年費繳了之後你賺更大。 誰說刷卡就是拜金又敗家, 理財達人賴孟群親自示範,怎麼善用信用卡,讓你刷出去的錢自己跑回來。 寶可孟(本名賴孟群),現職是電視臺的剪接師, 從9年前辦第一張信用卡起,他開始研究很少人在意的「塑膠貨幣」, 立刻被《新聞挖挖哇》邀請上節目;接受《鏡傳媒》、《Cheers》雜誌、天下雜誌專訪, 如今,臉書「寶可孟的省錢記事本」

粉絲數已破萬。 別人是刷卡刷到變卡奴,他卻越刷越有錢,怎麼辦到? 本書就是寶可孟刷卡賺錢祕笈大公開。 ◎換現金、績紅利、攢哩程,花出去的錢自己會流回來: ‧我連水電瓦斯費、手機費都刷卡,馬上省6%: 微利時代,能省就是賺,誰說水電瓦斯、手機這些固定開銷很難省? 寶可孟拿自家案例當示範,怎麼利用行動支付APP加上信用卡, 每個月馬上省6%至8%! ‧哩程卡的點數放大功能,我帶爸媽免費搭商務艙遊日本: 寶可孟用最近熱門的哩程卡「點數放大」功能, 一家七口用免費機票玩日本。哩程卡怎麼操作? 華航、長榮、全日空ANA哩程兌換大解密,年年出國爽爽玩。

◎總辦卡數破477張的理財心得: 一年刷多少錢的小資族,才適合玩哩程卡?家庭主婦怎麼善用紅利回饋? 刷信用卡繳每年保費,原來有錢人就是這樣入手頂級卡, 市區停車、出國接送都免費,出國待遇宛如大明星。 還有逛超商、吃麥當勞記得要刷卡,馬上享8%現金回饋。 為何銀行總是獨厚新戶?首年免年費的卡該不該辦? 萬一,你今年只想要辦一張卡就好,哪張卡的回饋賺最多? 寶可孟依據有無年費、回饋率,各家銀行的無敵卡大公開, 本書獨家收錄。 各界推薦 財經節目主持人、經營「自由女神邱沁宜」YouTube頻道/邱沁宜 信用卡理財部落客/「輝哥卡省錢」輝哥 「

SourSoul信用卡快爆」站長/CW 知名部落客/小資人妻Renee 知名理財旅遊作家/蕾咪 理財專家/盧燕俐

重省我國匯兌機構之監理架構—以系統性風險控管為中心

為了解決7-11禮券用途 的問題,作者朱瑞翔 這樣論述:

本文從系統性風險控管的角度出發,針對我國現行法制下匯兌機構監理之問題,從風險控管的角度切入分析,探討我國規範之監理密度是否能對應至規範客體之風險程度。確立規範修正的必要性後,再藉由美國法以及歐盟法的立法設計,觀察對於相關議題有無不同的規範模式,並從中找尋最能在風險控管與產業發展取得平衡的規範架構,以作為我國匯兌法制的修正建議。 於第二章,本文從資金移轉體系的演進出發,整理出若欲發展資金移轉業務,首先必須建立使用者的「信任」。而法規範便可以作為信任建立的一環,透過相關管制與要求,加強使用者對於資金移轉中介機構之信任。然而,在此尚須兼顧業者發展的可能性,避免為建構信任,而過度抑制業者的經

營。基於此立場,觀我國匯兌實務的發展現狀,發現取得牌照者的經營狀況並不佳,而多數業者亦不希望在此牌照制度下經營業務,因此本文即欲檢視我國規範上的設計,是否符合監理的必要性。透過諸多實務發展現象、實務上著名的案例,整理出體系面、定義面以及管制面中,值得進一步討論的疑義。 於第三章,主要欲探討匯兌法制之監理目的,其中先回歸系統性風險理論的介紹,包含定義、產生的流程以及相關針對系統性風險的監理規範。再以系統性風險程度為中心,討論匯兌業務所具備的系統性風險,並作為差異化監理架構建立的基礎。於體系面著眼銀行業務與匯兌業務之系統性風險程度差異,分析我國現行法制架構下的區分標準,是否足以區分風險程度以對

應至兩種牌照的監理密度差異。於定義面則著眼匯兌業務下不同服務提供模式間之系統性風險程度,討論各該業務類型之要件設計是否妥適。於管制面將基於匯兌業務所具有的系統性風險程度,分析現行採取之管制手段是否為達到規範目的之最小限制手段。 於第四章,分析美國法對於匯兌業務的監理架構,當中發現主要的機構監理要求設計於州法層級。本文即針對統一州法委員會所訂之資金服務法以及美國各州的資金傳遞法一併介紹。於美國各州州法下,立法目的雖然與我國法制相類似,但對於規範客體的區分監理標準卻與我國法有所不同;在管制手段上,亦有不同於我國的設計,即便是相類似的管制手段,也採取不同的管制程度。從立法設計上的不同,亦能反應出

美國州立法者對於匯兌業務風險認定上與我國之不同。 於第五章,介紹歐盟法下匯兌機構將受到的監理架構。其主要透過支付服務指令(PSD2)以及電子錢指令(2EMD)共建匯兌機構的規範要求。其中不涉及發行電子錢行為的機構,將受到PSD2的規範,反之則受到2EMD的監理。在立法目的上,兩指令均採取與我國相類似的設定,但於規範客體範圍的劃分卻不同於我國法的設計,豁免標準的訂定也透過與我國不同之方式,區分匯兌機構所受到的監理密度。另外,於管制手段的面向,歐盟法在手段的類型上雖與我國相似,惟管制的密度卻遠低於我國。綜上述可推知,對於匯兌服務的風險評估,歐盟法與我國法有相異的見解。 於第六章,本文將綜合

前兩章對於比較法的介紹,並以系統性風險控管為中心,自我國法之體系面、定義面、管制面疑義依序分析。首先在體系面的部分,針對儲值款與存款的區分、匯兌業務的金額限制、電子技術之限定,美國法與歐盟法的設計大抵相同,均是回歸銀行業務與匯兌業務本質上的風險差異進行設計,本文建議改採比較法的立法模式。再者於定義面的部分,關於代收代付業的監理區分標準,本文建議採取歐盟法的設計,透過商業代理人例外加上小額牌照制度劃分系統性風險差異;在儲值業者的監理上,針對多用途支付使用要件的設計,本文建議採取美國法與歐盟法共同的立法技術,透過不確定法律概念搭配主管機關具體化該要件的方式作為區分標準,同時建議採取歐盟法中另外設計

的豁免業者通知義務,以衡平可能因業者資金規模而升高的系統性風險;電子支付帳戶間款項移轉業務的「非基於實質交易」要件,則基於比較法研究以及風險控管的考量建議刪除。最後針對管制手段,本文建議首先可以引進營業保證金,搭配最低資本額共建市場進入門檻,另外建議刪除準備金要求以及投資限制當中的投資比例限制。並應將整體的市場進入門檻、資本要求金額降低,且採取浮動式的設計,以合乎風險控管的比例性。 以上即為本文對於現行法制的建議,希望可以透過上述的修正,令我國得以建構一個符合風險控管目的之一般性匯兌機構條例。並且在此條例的監理下,達到平衡風險控管以及產業發展的目標,創造一個適合匯兌業者經營業務的法制環境。